Poza sztuczną inteligencją: jak trendy CCM kształtują doświadczenia klientów BFSI w 2026 r.

W 2025 roku inicjatywy związane z doświadczeniem klienta przeszły od podejścia nastawionego na cięcie kosztów do podejścia skoncentrowanego na kliencie. Ten i inne trendy CCM są powszechnie obserwowane w branżach takich jak e-commerce, które kształtują perspektywy CX dla złożonych sektorów B2C, B2B i G2B. W przypadku banków i ubezpieczycieli obraz się nie zmienia: zamiast tanich, zgodnych z przepisami przesyłek, firmy priorytetowo traktują teraz doskonałe doświadczenia cyfrowe – wykorzystując sztuczną inteligencję, chmurę i personalizację, aby zachwycić klientów.

Ten artykuł omawia 5 kluczowych trendów CCM w 2025 roku, które kształtują komunikację w sektorze BFSI i przygotowują grunt pod rok 2026.

Koszt kontra doświadczenie – 0:1

Do niedawna firmy wybierały platformy CCM głównie w celu obniżenia kosztów i zapewnienia zgodności. Teraz sytuacja się odwróciła – w 2025 roku głównym celem komunikacji z klientami będzie poprawa ich doświadczeń. Dane rynkowe potwierdzają ten zwrot, gdy organizacje przechodzą od “ograniczania kosztów” do innowacji skoncentrowanych na kliencie, napędzanych przez sztuczną inteligencję i automatyzację. Banki i ubezpieczyciele wycofują przestarzałe systemy zarządzania komunikacją z klientem (CCM) na rzecz rozwiązań natywnych dla chmury.

Na przykład, jeden z naszych klientów – średniej wielkości ubezpieczyciel z Holandii – zdołał wdrożyć CCM we własnej prywatnej chmurze na platformie Microsoft Azure dzięki partnerom integracyjnym, uzyskując większą elastyczność i kontrolę, zamiast korzystać z gotowego rozwiązania chmurowego oferowanego przez dostawcę. Korzyści są oczywiste: bardziej angażująca komunikacja, szybsze aktualizacje treści i niższy wskaźnik rezygnacji – przekształcając CCM z centrum kosztów w strategiczną siłę napędową CX.

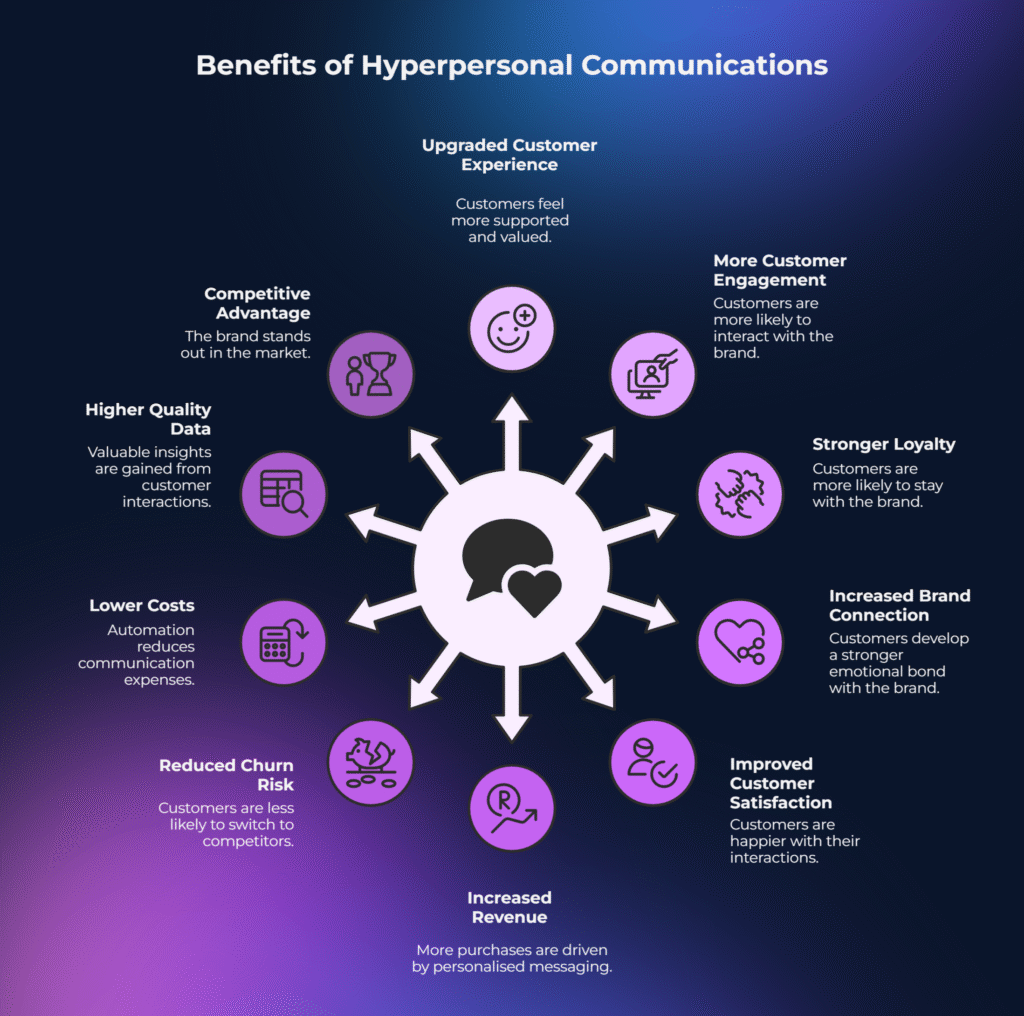

Hiperpersonalizacja napędzana przez sztuczną inteligencję – czołówka trendów w CCM

Personalizacja w komunikacji wzięła się na dobre w 2025 roku. Zamiast generycznych masowych e-maili, banki i ubezpieczyciele wykorzystują teraz napędzane przez AI systemy CCM (Customer Communications Management) do tworzenia spersonalizowanych wiadomości dla każdego klienta. Hiperpersonalizacja wykorzystuje dane w czasie rzeczywistym i analizę predykcyjną, dzięki czemu treści (alerty, powiadomienia push itp.) odpowiadają bieżącym potrzebom danej osoby.

Na przykład, Generatywna sztuczna inteligencja może zapewnić dokładność danych i nawet sugerować produkt, którego klient może potrzebować, zanim zdąży sobie to uświadomić. Ta praktyka nie jest już eksperymentalna – zyskała znaczący impet w 2025 roku i nadal się rozwija wraz z dojrzewaniem możliwości sztucznej inteligencji. Narzędzia AI, takie jak chatboty i zautomatyzowane tłumaczenia językowe, również pomagają zapewnić bardziej osobiste i wygodne doświadczenie.

Rezultatem są komunikaty, które są dopasowane do każdego klienta, co znacząco zwiększa zaangażowanie i satysfakcję.

Zbliża się rok 2026: Dostępność PDF i zgodność z EAA

Zmiana regulacyjna w 2025 roku sprawiła, że komunikacja dostępna stała się wymogiem. Europejska Ustawa o Dostępności (EAA) wymaga teraz, aby wszystkie dokumenty dla klientów (rachunki, wyciągi, polisy itp.) były czytelne dla technologii wspomagających. Systemy CCM typu legacy mają tutaj trudności – teksty do druku, ale nie zawierają tagów i struktury, których potrzebuje dostępny plik PDF. Ryzyko nieprzestrzegania przepisów jest poważne: organy regulacyjne już nakładały kary na firmy (hiszpańska linia lotnicza Vueling została trafiony kwotą 90 000 euro) dla niedostępnych treści.

W rezultacie banki i firmy ubezpieczeniowe przebudowują sposób generowania dokumentów. Nowoczesne platformy CCM wprowadzają dostępność przez projekt, automatycznie oznaczając pliki PDF w celu spełnienia standardów.

Banki a FinTech – co kogo kształtuje

Ważnym wydarzeniem w 2025 roku będzie luka innowacyjna w komunikacji. Wiele dużych banków pozostaje ugrzęźniętych w starszych technologiach, podczas gdy konkurenci fintech zyskują przewagę dzięki sztucznej inteligencji i chmurze. Ta luka techniczna staje się coraz bardziej znacząca, pozostawiając tradycyjne banki w tyle w dynamicznie rozwijającej się erze transformacji cyfrowej. Giganci bankowości i ubezpieczeń, którzy przez wieki zasługiwali na zaufanie i preferencje klientów, w 2026 roku są zagrożeni ich utratą.

Jedna z ankiet Według badania 661% liderów IT w sektorze bankowym stwierdziło, że próby wdrażania sztucznej inteligencji w przestarzałych systemach podstawowych to “jak tankowanie samochodu elektrycznego benzyną”, a prawie 801% zgodziło się, że w rezultacie firmy z branży fintech znacznie wyprzedzają konkurencję. Jednak niektóre tradycyjne instytucje aktywnie zmieniają ten stan rzeczy.

Santander Portugalia, na przykład (ponad 3 miliony klientów, ponad 150 milionów komunikacji rocznie), zrezygnował z zewnętrznego modelu zależnego od dostawcy usług, w którym poufne dane opuszczały środowisko banku, a zmiany szablonów były powolne i ograniczone do konkretnego dostawcy. Migrując do Quadient Inspire Evolve, bank przywrócił komunikację pod ściślejsze zarządzanie – umożliwiając szybsze aktualizacje szablonów, skrócenie czasu wprowadzenia zmian regulacyjnych na rynek oraz kompleksową kontrolę z możliwością śledzenia w modelu chmurowym.

Przetasowania na rynku: Kto prowadzi trendy CCM?

Rynek oprogramowania CCM szybko się rozwija, a firma Quadient zajmuje obecnie 111. miejsce pod względem udziału w globalnym rynku CCM według rankingu #1.

Dostawcy koncentrujący się wyłącznie na starszych rozwiązaniach odchodzą w zapomnienie, podczas gdy firmy umożliwiające zwinne, spersonalizowane komunikacje zyskują na znaczeniu.

IDC zauważa, że organizacje inwestują w platformy komunikacyjne oparte na sztucznej inteligencji, które personalizują interakcje we wszystkich kanałach, co pomaga sprawić, by doświadczenie stało się coraz mniej rozdrobnione. Innymi słowy – wielokanałowe i spójne.

Na przykład klient rozpoczyna odnowienie polisy przez e-mail, przerywa je w połowie, a następnie później dzwoni do ubezpieczyciela — agent od razu widzi dokładnie, jaka wiadomość została wysłana, jaka wersja dokumentu została otwarta i gdzie klient przerwał proces, bez potrzeby powtarzania czegokolwiek. Jeśli klient zignoruje e-mail, ale kliknie w link SMS, system automatycznie kontynuuje tę samą rozmowę tam, zamiast ją zaczynać od nowa. Gdy przepisy lub dane osobowe zmieniają się w ostatniej chwili, platforma aktualizuje treść raz i odzwierciedla ją spójnie w wiadomościach e-mail, portalu, plikach PDF i na ekranach w call center, unikając sprzecznych komunikatów.

Dla regulowanych branż kluczowe jest odpowiedzialne wdrażanie AI. Każda wiadomość, wyskakujące okienko czy e-mail powinny odzwierciedlać jasne powiązanie między firmą a klientem końcowym. Platforma AI Quadient dostosowuje komunikację do potrzeb klienta – przyspieszając tworzenie treści, personalizując wiadomości i automatyzując przepływy pracy dla użytkowników. A w 2025 roku wiele przedsiębiorstw poszło w tym kierunku: wycofało stare systemy dokumentacji i wybrało rozwiązania CCM stworzone z myślą o elastyczności i inteligentnej automatyzacji.

Nadchodzący 2026

Ewolucyjne trendy nie zmienią kierunku w 2026 roku. W najbliższej przyszłości będziemy świadkami tego, jak autonomiczne agenty AI zaczną w czasie rzeczywistym orkiestrować interakcje z klientami, wynosząc personalizację na nowy poziom. Jednocześnie, Ustawa UE o SI wejdzie w pełni w życie (do połowy 2026 r.), wprowadzające ostrzejsze zasady dotyczące wykorzystania sztucznej inteligencji w komunikacji z klientami.

Łącznie te zmiany oznaczają, że sterowane przez sztuczną inteligencję, realizowane w czasie rzeczywistym systemy CCM – z solidnym zarządzaniem – prawdopodobnie staną się normą. Firmy, które zainwestowały w nowoczesne, elastyczne systemy CCM, będą prosperować, podczas gdy inne będą desperacko próbowały nadrobić zaległości.

Krótkie FAQ dla Właścicieli Produktów, Liderów Operacyjnych i Ekspertów ds. Transformacji Cyfrowej

Q1: Jak uzasadnić modernizację CCM poza “miłym CX”: jakie wskaźniki ulegają zmianie w branży BFSI?

A: Uzasadnienie biznesowe wynika z ochrony retencji (mniej skarg/wyzwalaczy rezygnacji), redukcji kosztów obsługi (przekierowanie połączeń dzięki jaśniejszym komunikatach/informacjom o polityce) oraz poprawy ścieżki klienta (wyższe wskaźniki ukończenia w obsłudze cyfrowej). Śledź to według przypadków użycia: alerty o oszustwach (czas do podjęcia działań), odnowienia (rezygnacje), wyciągi (przychodzące zgłoszenia), powiadomienia regulacyjne (skargi/odwołania). CCM staje się dźwignią przychodów + ryzyka, gdy komunikacja jest traktowana jako część ścieżki klienta.

Prywatna chmura czy SaaS dostawcy: co zdecyduje o odpowiednim modelu CCM w 2026 roku?

A: Kierują nim ograniczenia: rezydencja danych, architektura bezpieczeństwa, złożoność integracji i szybkość wdrażania. Chmura prywatna (AWS/Azure) pasuje zespołom chcącym mieć bezpośrednią kontrolę nad infrastrukturą, zgodność z korporacyjnymi mechanizmami IAM/rejestrowania oraz elastyczne cykle wdrażania – często atrakcyjne dla średnich firm płacących za chmurę + wsparcie partnera, a nie za kompletny pakiet. Vendor SaaS może wygrać szybkością osiągania wartości, ale zazwyczaj idzie to w parze z utratą swobody architektonicznej.

Sprawdź nasze Studium przypadku który pokazuje pełną perspektywę wdrożenia i niezrównane korzyści niestandardowego rozwiązania opartego na PaaS Quadient/Azure.

Q3: Dostępność plików PDF sterowana przez EAA: co oznacza “gotowe” w praktyce?

“Zakończone” oznacza, że dostępność jest powtarzalna i możliwa do audytowania, a nie jednorazową poprawką. Potrzebujesz zarządzanych szablonów i reguł tagowania, kontrolowanej kolejności odczytu (tabele/formularze) oraz zautomatyzowanych bram kontroli jakości, aby zapobiec regresjom. Ryzyko to nie tylko kary finansowe – to także niedziałająca samoobsługa (nie można przeczytać → połączenia, skargi, rezygnacje).

Dołożyliśmy starań, aby tworzenie dostępnych plików PDF było zrozumiałe i łatwe do wdrożenia, zapewniając zgodne i przewidywalne wyniki. Dowiedz się więcej o naszej metodzie i podejściu opartym na szablonach i pozbądź się komplikacji związanych z Dostępność plików PDF i zgodność z EAA.

Wniosek

Rok 2025 nie tylko dodał “AI” do CCM – zmienił opis stanowiska komunikacji z klientem w sektorze BFSI. Gdy wyciągi, pakiety polis, powiadomienia o oszustwach i zawiadomienia regulacyjne stają się częścią podróży klienta, CCM przestaje być zapleczem drukarskim, a staje się systemem operacyjnym budującym zaufanie: przejrzystość, terminowość, trafność i dowód, że masz kontrolę.

Jeśli chcesz kopać dalej, podążaj za wątkiem w trzech kierunkach: jak naprawdę wygląda czysta migracja z dziedzictwa do nowoczesności w Migracja danych CCM: 6 kroków ułatwiających wymianę systemu starszego typu; Dlaczego dostępność jest teraz nierozerwalna z doświadczeniem klienta (CX) Dostępność plików PDF i zgodność z EAA; i jak nowoczesne platformy są wdrażane w prawdziwym życiu w tym Studium przypadku wdrożenia Quadient Inspire dla holenderskiej firmy ubezpieczeniowej.

Razem poprowadźmy Twoją cyfrową transformację.

Zaplanuj bezpłatną konsultację z naszym zespołem, aby dowiedzieć się, jak możemy pomóc Ci osiągnąć Twoje cele.

Zobacz także

Gdzie działa Twoja platforma CCM? Jak wybrać między On-Premise, IaaS, PaaS, SaaS i Model hybrydowy

Dlaczego CCM (zarządzanie komunikacją korporacyjną) potrzebuje strategicznego partnera, a nie tylko platformy